Die Nachfrage der belgischen Privathaushalte nach frischem und gefrorenem Fleisch und Geflügel ist 2023 um ein Prozent auf 27,7 kg pro Person gestiegen. Der mengenmäßige Anteil von Fleisch und Geflügel wird auf 83 Prozent beziffert; Fisch, Weich- und Krebstiere sowie eiweißreiche Hülsenfrüchte und pflanzliche Fleisch- und Fischalternativen bringen es auf 13 bzw. vier Prozent. Die hohe Inflation hat sich negativ auf den Fleischeinkauf der Privathaushalte ausgewirkt. Billigere Fleischsorten und Teilstücke wurden 2023 häufiger gewählt, als teurere. Im Segment der preiswerten Fleischsorten wurde ein Mengenplus erzielt, wobei die günstigsten Produkte an Terrain gewannen. Bei den höherpreisigen Fleischsorten hingegen schrumpften die Einkaufsmengen. Geflügel- und Schweinefleisch verzeichneten ein Verzehrplus. In der Kategorie ‘gemischtes Fleisch bzw. Convenience-Produkte‘ stieg die Konsumbereitschaft für Hackfleisch, Burger und panierte Fleischgerichte. Auffallend ist, dass die hohe Inflation keinen signifikanten Einfluss auf die Wahl der Einkaufsstätten für Fleisch und Geflügel hatte. Die Hard-Discounter verloren trotz der moderat gestiegenen Fleischnachfrage Marktanteile. Auch wenn der Außer-Haus-Verzehr an Fahrt gewann, so wird Fleisch in erster Linie im privaten Umfeld verzehrt: 77 Prozent der Verzehrmomente finden in Belgien zu Hause statt.

Das geht aus den Kaufdaten hervor, die von CPS GfK bei 6.000 belgischen Haushalten erhoben wurden Darüber hinaus flossen Daten aus dem VLAM-Konsumtracker, der von iVox bei 3.680 Belgiern durchgeführt wurde, in die Studie ein.

Hohe Inflation und steigender Außer-Haus-Konsum setzen dem Verzehr der Privathaushalte von FMCG-Erzeugnissen zu

Die Gesamtausgaben für Lebensmittel und Güter des täglichen Bedarfs (FMCG) stiegen 2023 in Belgien um neun Prozent. Die Lebensmittelinflation hingegen schlug mit 13 Prozent zu Buche. Der FMCG-Markt sank also inflationsbedingt. Um die hohe Lebensmittelinflation abzumildern, kauften die Haushalte weniger und entschieden sich für preisgünstigere Alternativen (Downtrading). Infolgedessen verbuchten Eigenmarken und die Hard-Discounter Aldi und Lidl Erfolge. Zudem ist die Einkaufsfrequenz 2023 nach mehreren rückläufigen Jahren wieder gestiegen, denn – statt One-Stop-Shopping – achten die Familien stets mehr darauf, wo welche Produkte am günstigsten sind.

Neben der hohen Inflation sorgt auch der zunehmende Außer-Haus-Verzehr für zusätzlichen Druck auf dem FMCG-Markt. 2014 lag der Anteil der selbst zubereiteten Mahlzeiten bei 74 Prozent. Seitdem wurde eine rückläufige Tendenz beobachtet. Der während der Corona-Pandemie eingeschränkte Außer-Haus-Verzehr beflügelte kurzfristig den In-Home-Konsum, um dann wieder abzuflauen. 2022 verbuchten am eigenen Herd zubereitete warme Mahlzeiten einen Anteil von 71 Prozent; 2023 waren es nur noch 68 Prozent. Abgeholte und nach Hause gelieferte warme Mahlzeiten sowie verzehrfertige Mahlzeiten sind dagegen im Aufwind und erreichen 2023 einen Anteil von elf bzw. neun Prozent gegenüber sieben bzw. sechs Prozent im Jahr 2014. Bei den warmen Außer-Haus-Mahlzeiten gestaltete sich die Erholung nach der Corona-Krise schwieriger. 2014 lag deren Anteil bei 13 Prozent; 2023 sank dieser Wert auf zwölf Prozent.

Fleisch wird hauptsächlich zu Hause verzehrt

Im Zeitraum Juli bis Dezember 2023 erfolgten 77 Prozent der Verzehrmomente von Fleisch zu Hause. Das geht aus dem iVox-Konsumtracker hervor, in den 3.680 Belgier involviert sind. Darüber hinaus entfielen sieben Prozent der Verzehrmomente auf Familie und Freunde, fünf Prozent auf die Arbeit, ein Prozent unterwegs; zehn Prozent auf einen anderen Ort außerhalb des Hauses (Restaurants, etc.). Fleisch wird also vornehmlich zu Hause verzehrt. Bei Fisch und pflanzenbasierten Alternativen liegt der Anteil des In-Home-Verzehrs bei 65 bzw. 50 Prozent. Während Schweinefleisch und gemischtes Fleisch in erster Linie zu Hause konsumiert wird, werden Rind- und Kalbfleisch vergleichsweise häufiger außer Haus verzehrt.

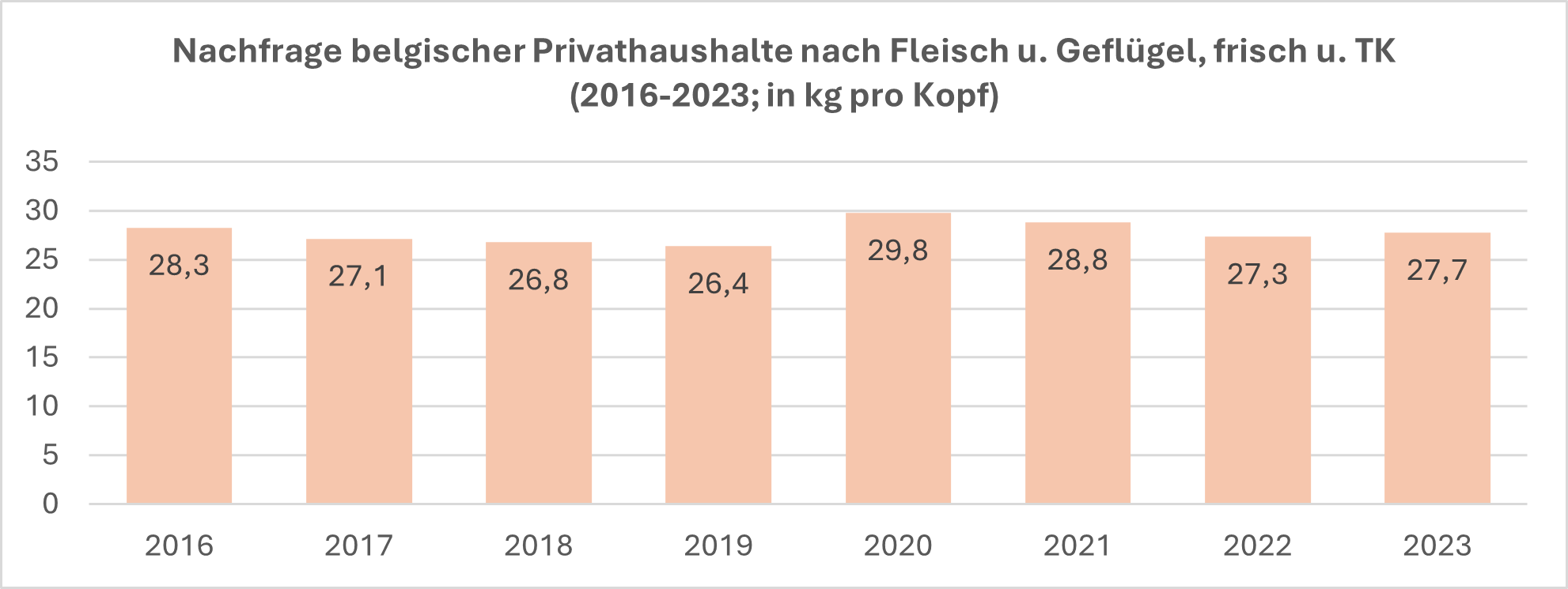

Verzehr der Privathaushalte von frischem und gefrorenem Fleisch und Geflügel stabilisiert sich auf Vorjahresniveau

Der Privatverzehr von frischem und gefrorenem Fleisch und Geflügel erreichte 2023 ein Volumen von 27,7 kg pro Kopf; gegenüber dem Vorjahr ist das ein Plus von einem Prozent und mehr als vor der Corona-Krise. Nahezu alle belgischen Privathaushalte (99 Prozent) kaufen mindestens einmal jährlich Fleisch und Geflügel. Im Schnitt tätigt jeder Belgier 58 Fleischeinkäufe pro Jahr. Jährliche Penetration und Einkaufsfrequenz stabilisieren sich in etwa auf dem Vorjahresniveau. Infolge der achtprozentigen preisbedingten Steigerung kletterten die Ausgaben für Fleisch und Geflügel ebenfalls in die Höhe, und zwar um neun Prozent.

Quelle: CPS GfK

Quelle: CPS GfK

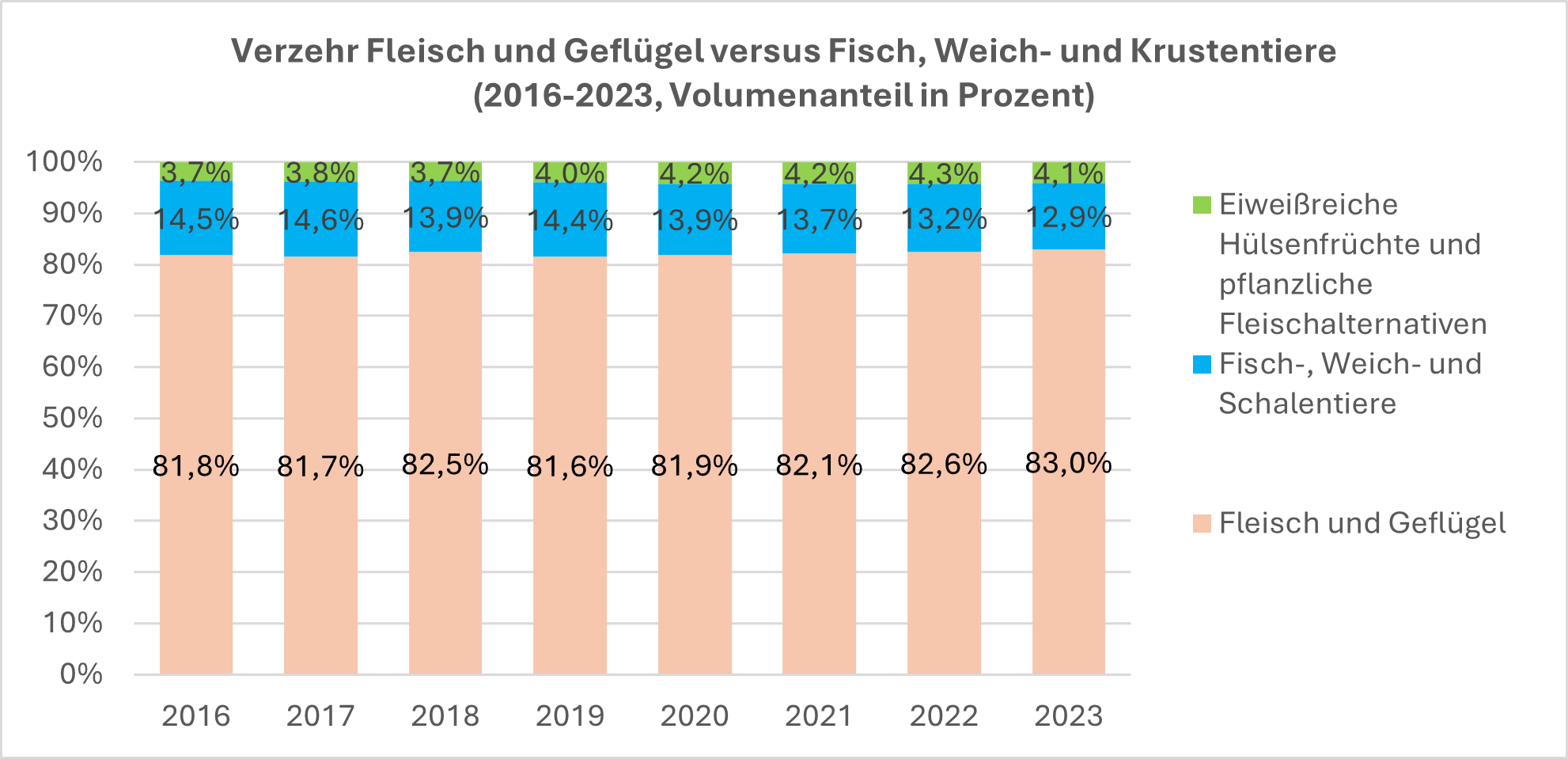

Fleisch und Geflügel beliebter als Fleischalternativen

Neben dem Pro-Kopf-Verzehr von 27,7 kg frischem und gefrorenem Fleisch und Geflügel landeten im Schnitt noch 4,3 kg Frisch- und Tiefkühlfisch, Weichtiere und Krebstiere sowie 600 g pflanzliche Fleischalternativen und 800 g eiweißreiche Hülsenfrüchte (Kichererbsen, Linsen usw.) auf den Tellern der Belgier. Fleisch und Geflügel machen zusammen 83 Prozent der Verzehrmengen aus. Dieser Wert ist seit Jahren mehr oder weniger stabil.

Quelle: CPS GfK

Quelle: CPS GfK

Der Mengenanteil von Fleisch und Geflügel ist in Wallonien (84 Prozent) und Flandern (83 Prozent) höher, als in Brüssel (80 Prozent). Familien mit Kindern haben einen höheren Bedarf als Alleinstehende und Rentner aus den höheren sozialen Schichten. Junge Singles entscheiden sich vergleichsweise häufiger für pflanzliche Alternativen, während Rentner aus den höheren sozialen Schichten eher Fisch, Weich- und Krebstiere bevorzugen. In diesen soziodemografischen Gruppen liegt der Anteil von Fleisch und Geflügel immerhin noch bei rund 80 Prozent.

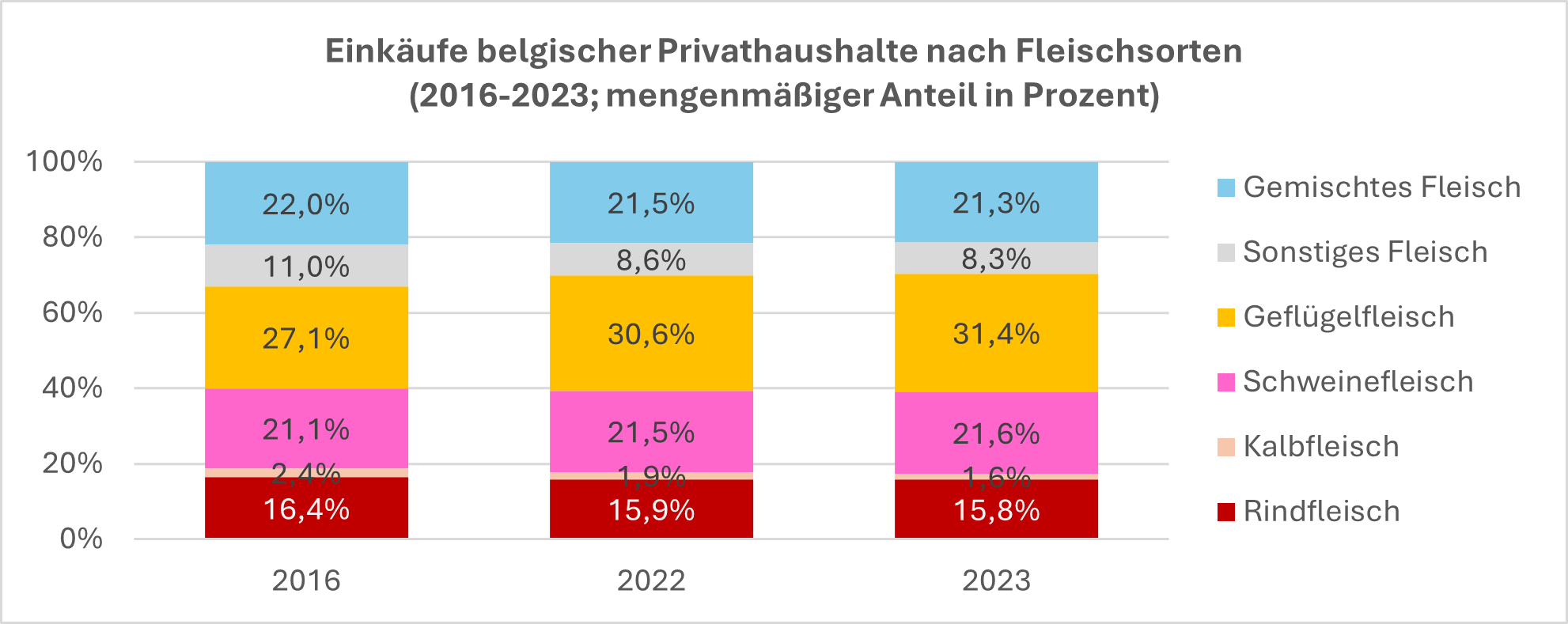

Geflügel und Schweinefleisch als Wachstumstreiber

Die belgischen Privathaushalte griffen 2023 verstärkt auf Geflügel und Schweinefleisch zurück: Während Geflügelfleisch ein Wachstum von vier Prozent auf 8,7 kg pro Kopf generierte, legte Schweinefleisch um zwei Prozent auf 6 kg pro Kopf zu. Bei Rindfleisch und gemischtem Fleisch übertraf der Pro-Kopf-Verzehr mit 4,4 kg bzw. 5,9 kg die Vorjahreswerte jeweils um ein Prozent. Andere Fleischsorten, wie Kalb- und Lammfleisch hingegen verzeichneten ein Verzehrminus. Summa summarum lässt sich schlussfolgern, dass teurere Fleischarten im Gegensatz zu billigeren weniger gefragt waren.

Quelle: CPS GfK

Quelle: CPS GfK

In Flandern ist der mengenmäßige Anteil von Geflügel verhältnismäßig höher, als in Wallonien, wo mehr Rindfleisch im Einkaufswagen landet. In Brüssel wiederum wird in der Regel weniger Schweinefleisch und gemischtes Fleisch, aber mehr Geflügel und Rindfleisch gekauft.

In den höheren Altersgruppen wird mehr Rindfleisch konsumiert, Schweinefleisch wird in erster Linie von den unteren sozialen Schichten gewählt, (junge) Singles Alter favorisieren Geflügel und Familien mit Kindern greifen eher auf gemischtes Fleisch zurück.

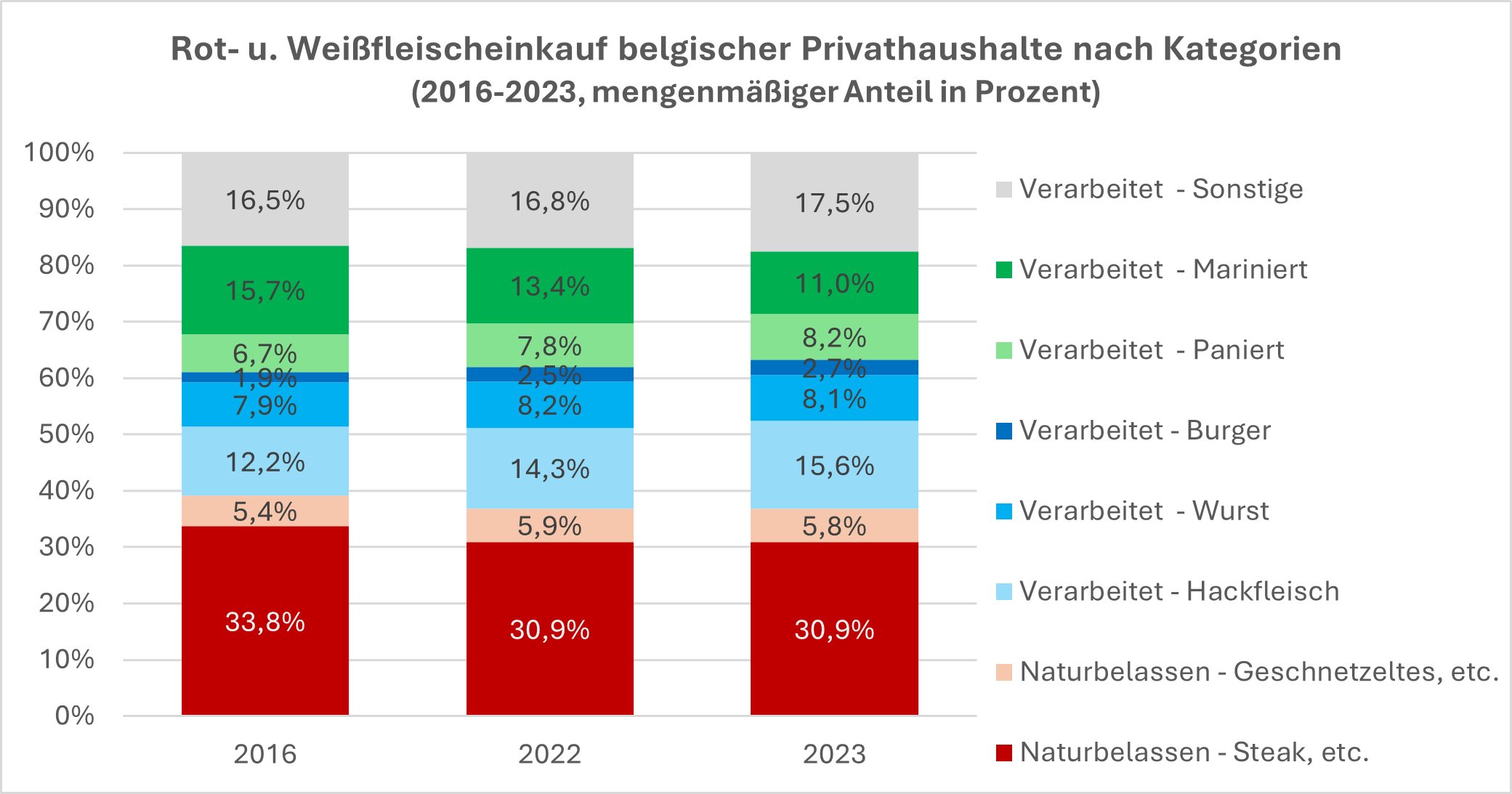

Billigere Fleischsorten steigen in der Gunst der Verbraucher

Nahezu zwei Drittel der gekauften Fleisch- und Geflügelmenge entfällt auf Verarbeitungsware (z. B. Hackfleisch, Wurst, paniertes und mariniertes Fleisch, etc.). Seit Jahren gewinnt dieses Segment Marktanteile zu Lasten von naturbelassenem Fleisch. Bei naturbelassenem Fleisch wurde zwischen 2016 und 2022 eine Verschiebung von Steak, Filet, Kotelett, etc. zugunsten von Geschnetzeltem & Co. (Würfel, Streifen, Scheiben, ...) beobachtet; dieser Trend konnte sich 2023 nicht fortsetzen. Im Bereich von naturbelassenem Fleisch stellten Steak & Co. mit 84 Prozent den Löwenanteil. Bei Verarbeitungsware gewinnt vor allem Hackfleisch an Menge. Darüber hinaus legen paniertes Fleisch und Burger mengenmäßig zu, während mariniertes Fleisch Marktanteile verliert. Billigere Erzeugnisse stehen also, genau wie bei den Fleischsorten, höher im Kurs der Verbraucher.

Quelle: CPS GfK

Quelle: CPS GfK

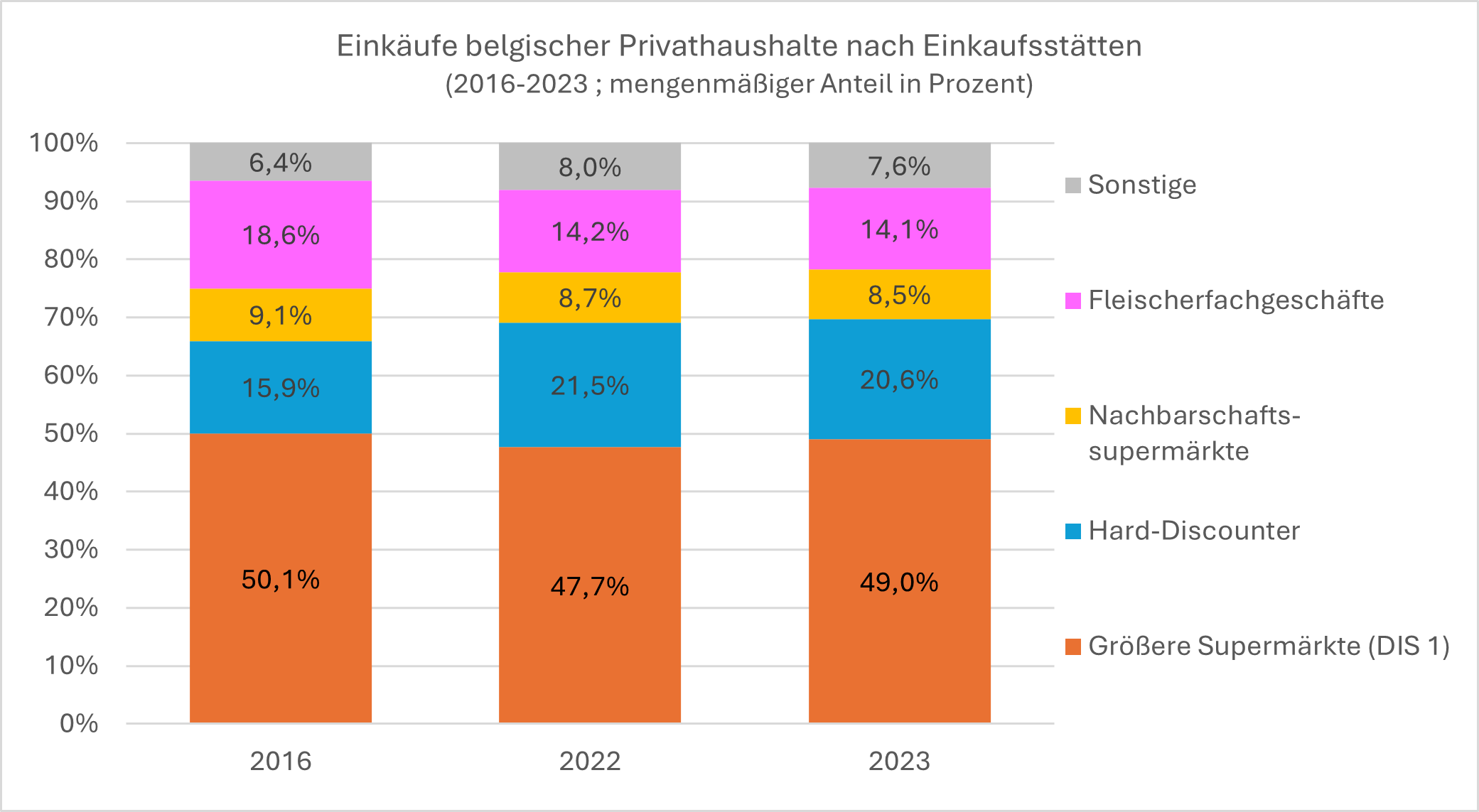

Hard-Discounter verlieren 2023 Marktanteile

Die Hard-Discounter Aldi und Lidl haben in den vergangenen Jahren im Frisch- und TK-Bereich von Fleisch und Geflügel stolze Wachstumsraten erzielt: Von 2016 bis 2022 stieg der entsprechende Mengenanteil von 15,9 Prozent auf 21,5 Prozent. 2023 ist deren Volumenanteil auf 20,6 Prozent gesunken. Bei den größeren Supermärkten (DIS 1) ist genau das Gegenteil der Fall: Nach einigen rückläufigen Jahren kletterte deren Marktanteil 2023 auf 49 Prozent. Der Mengenanteil der Fleischerfachgeschäfte ist mit Ausnahme der Corona-Periode rückläufig auf 14,1 Prozent im Jahr 2023; sie bleiben aber eine wichtige Einkaufsquelle für Fleisch. Der Volumenanteil der sogenannten ‘kurzen Ketten‘ (Hofläden, Bauernmärkte, etc.) liegt nach wie vor unter einem Prozent. Der E-Commerce hat sich während der Corona-Krise positiv entwickelt, konnte aber in den vergangenen Jahren nicht weiter zulegen und stagniert bei einem Volumenanteil von 1,6 Prozent.

Quelle: CPS GfK

Quelle: CPS GfK